Seit etliche Jahren erledige ich meine Bankgeschäfte, bis auf ganz wenige Ausnahmen, online.

Als Tool kommt dabei Banking4 vom deutschen Entwickler Subsembly zum Einsatz.

Dabei handelt es sich eine plattformübergreifende Software fürs Online-Banking, dessen Basis die als besonders sicher geltenden Bankprotokolle HBCI, HBCI+ und FinTS bildet.

Die App wird auch nicht nur für den Mac und iOS, sondern auch für Windows, Android und Kindle Fire angeboten. Die Plattform ist dabei jeweils im Namen der App codiert, so dass man es bei macOS mit Banking 4X, bei iOS mit Banking 4i, bei Windows mit Banking 4W und bei Android sowie dem Kindle Fire mit Banking 4A zu tun hat.

Vor etwas mehr als 2 bzw. 2½ Jahren hatte ich Banking 4X und Banking 4i in separaten Reviews schon sehr ausführlich unter die Lupe genommen. Dass die Entwicklung in der Zwischenzeit nicht stehengeblieben ist, soll das heutige aktualisierte Review zeigen.

Grundlagen

Bevor es jedoch losgeht, vielleicht erst mal etwas zu den Grundlagen der App.

Generell ist zu sagen, dass alle Versionen von Banking4 funktional mehr oder weniger identisch sind. Es kann zwar hier und da in der Entwicklung Unterschiede geben; diese werden i.d.R. aber ziemlich schnell glattgezogen.

Liest man sich meine damaligen Reviews genauer durch, wird auch schnell klar, dass Banking4 weit mehr als nur eine normale App fürs Onlinebanking ist.

Das fängt schon damit an, dass man über verschiedene (verschlüsselte) Datentresore eine Nutzertrennung bei der Verwaltung von Konten herbeiführen kann.

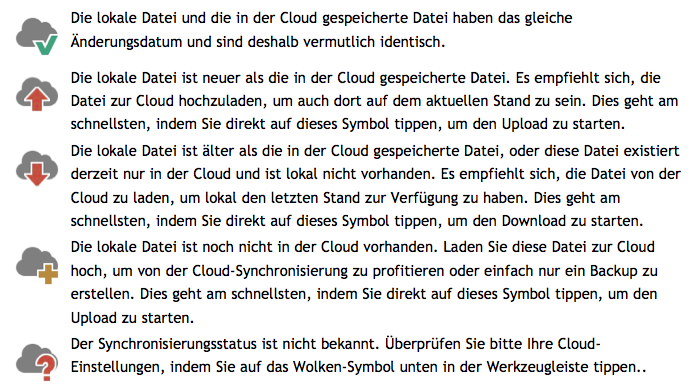

Wer möchte, kann diese Tresore über die iCloud, Dropbox oder WebDAV plattformübergreifend synchronisieren. Auch eine manuelle Synchronisation (zwischen macOS und iOS) über die iTunes Dateifreigabe ist möglich.

Dazu unterstützt die App, neben einer Vielzahl an Kreditkarten, Konten von knapp 3.000 deutschen Kreditinstituten sowie alle gängigen TAN- (iTAN, photoTAN, pushTAN, Chip-TAN, Smart-TAN und Mobile-TAN) und das RSA basierte HBCI-Sicherheitsverfahren RDH mit einer Schlüsseldatei.

Neben dem Verwalten von Girokonten und Kreditkarten, lassen sich aber auch Tagesgeldkonten, Sparbücher, Wertpapierdepots, Festgeld- bzw. Währungskonten, der Kassenbestand, PayPal und Offlinekonten führen.

Für das Onlinebanking stehen ein Salden- und Umsatzabruf, Überweisungen (inkl. Umbuchungen), Terminaufträge, Daueraufträge und Auslandsüberweisungen (DTAZV) zur Verfügung. Mit der Business Freischaltung kommen noch die SEPA-Lastschrift Arten CORE, COR1 und B2B, Sammelüberweisungen und Sammellastschriften hinzu.

Relativ wichtig finde ich auch die manuelle bzw. dynamisch-automatische Kategorisierung aller Buchungen. Die hier hinterlegten Regeln sind nämlich grundlegend für die Auswertung und letztendliche Gegenüberstellung der Einnahmen und Ausgaben, um so beispielsweise Kostenfallen zu identifizieren.

Ein weiteres wichtiges Feature sind elektronische Kontoauszüge, die mit Banking4 von vielen Banken als PDF-Datei abgerufen werden können.

Obendrein gibt es unzählige kleinere Features, die erst beim genauen Hinsehen auffallen.

So lassen sich beispielsweise gekündigte oder inaktive Konten ohne Datenverlust ausblenden. Man kann sich die Kontostammdaten ansehen oder Bankzugänge (z.B. bei Änderung des TAN-Verfahrens) nachträglich bearbeiten. Man kann über einen QR-Code Visitenkarten zu einzelnen Konten erstellen oder der Bank eine Kundennachricht hinterlassen. Auch das Aufladen des Guthabens von Prepaid-Mobilfunkverträgen ist möglich. Interessant sind auch die Vorlagen, die gespeicherte Empfänger einer Überweisung zur schnellen Auswahl (Stichwort: Live Suche) enthalten. Dazu kann man sich aktuelle Devisenkurse anzeigen lassen oder einen IBAN-Rechner nutzen. Zur Fehleranalyse stehen darüber hinaus Datenübertragungsprotokolle zur Verfügung, die jede Onlinebanking-Aktion gespeichert haben.

Erwähnenswert ist definitiv auch die sehr umfangreiche Im- und Export-Funktion, mit der man Umsatzdaten, Vorlagen, Kategorien, Konten oder Zahlungen bequem von App A zu App B transferieren kann.

Neuerungen

Nach diesem etwas längeren Exkurs nun aber zu den wichtigsten Neuerungen der letzten zwei Jahre.

Neben etlichen Bugfixes wurde das User Interface beider Apps (u.a. die Menügestaltung, Schaltflächen) überarbeitet.

Bei den Offlinekonten kam die Verwaltung von Wertpapierdepots und Bitcoins hinzu.

Auch bei den Sicherheitsverfahren gab es Updates: So unterstützt B4X mittlerweile das Onlinebanking mit einer HBCI-Chipkarte; auch der Einsatz von Bluetooth-Lesegeräten für Chip-TAN oder Smart-TAN Verfahren ist nun möglich.

Speziell für Geschäftskunden, und auch hierfür ist eine Business Freischaltung von Nöten, wurde das Bankenprotokoll EBICS implementiert.

Bei den Stichwörtern für die Kategorisierung von Umsätzen können jetzt auch Wildcards (Stern am Ende oder Fragezeichen an beliebiger Stelle) verwendet werden, was die Regeln vereinfachen kann.

Ganz hilfreich ist auch die 1-2-3 Überweisung, die nichts anderes als ein vereinfachtes Auftragsformular ist. Zum Vergleich rechts daneben das normale Formular für Überweisungen.

Das neuste Feature sind allerdings Kontogruppen.

Diese können manuell oder automatisch, beispielsweise nach Bankzugang oder Kontoart, gruppiert werden. Dazu gibt es verschiedene Optionen zum Banklogo und Gruppensaldo; auch anonyme Gruppen sind möglich.

Sonstiges

In Banking4 ist auch eine TAN-Listen-Verwaltung integriert, die sich aber bald erübrigt.

Nach der Zahlungsdiensterichtlinie 2 (PSD2) sind TAN-Listen innerhalb der EU spätestens ab Ende 2018 verboten. Schon heute tragen die Banken bei Verwendung von TAN-Listen zu 100% des Risikos im Schadensfall. Deshalb schaffen die Banken schon jetzt nach und nach TAN-Listen ab.

Auf Seiten von Banking 4i ist noch erwähnenswert, dass auf dem iPhone, iPad und iPod touch die Hintergrundaktualisierung aktiviert werden kann. Außerdem werden TouchID zum Entsperren der Tresore sowie beim Plus Modell des iPhones eine Zweispaltenansicht in der Queransicht unterstützt.

Ausblick

Auch zukünftig bleibt die Entwicklung von Banking4 natürlich nicht stehen.

So ist für Banking 4X die Unterstützung von TouchID fest eingeplant. Für Banking 4i wird es bald, analog zur letzten Beta von Banking 4A, ein Dark Theme geben.

Preise und Verfügbarkeit

Verwendet man Banking 4X oder Banking 4i mit nur einem Konto, ist die Nutzung kostenlos.

Möchte man mehr als nur ein Konto verwalten, muss die sogenannte Multi-Bank Freischaltung über einen In-App-Kauf erworben werden.

Für Banking 4X muss man daraufhin einmalig 19,99 Euro und für Banking 4i einmalig 4,99 Euro investieren.

Die im Review schon angesprochene Business Freischaltung, u.a. verantwortlich für SEPA-Lastschriften, Sammelüberweisungen oder das Bankenprotokoll EBICS, wird ausschließlich für Banking 4X angeboten und kostet über einen zweiten In-App-Kauf einmalig 39,99 Euro.

[appbox appstore 926711151 simple]

[appbox appstore 614248541 simple]

Darüber hinaus wird für Banking 4i eine weitere Version angeboten, die die Multi-Bank Freischaltung direkt aktiviert hat.

Preislich wird hier nicht unterschieden, denn die App liegt mit 4,99 Euro auf gleicher Höhe des gerade erwähnten In-App-Kaufs.

[appbox appstore 508439497 simple]

Zur Installation werden ein Mac mit OS X 10.8 Mountain Lion bzw. ein iPhone, iPad oder iPod touch mit iOS 8 oder höher vorausgesetzt.

Neben dem Mac App Store werden die Freischaltungen von Banking 4X zusätzlich auch über den Webstore des Entwicklers Subsembly verkauft.

Dazu muss man allerdings wissen, dass die Synchronisation der Daten über mehrere Geräte (durch Apples Beschränkungen) nicht mehr über die iCloud möglich ist. Wer darauf angewiesen ist, muss die App über den Mac App Store herunterladen und, sofern mehrere Konten verwaltet werden sollen, die Freischaltung dort kaufen.

tl;dr

Auch nach über zwei Jahren der intensiven Nutzung bin ich von Banking4 schwer begeistert.

Mit jedem Update wird die App verbessert; nicht nur mit Bugfixes, sondern auch funktional. Ich glaube, dass das diese aktualisierte Review ganz gut gezeigt hat. Auch die Kritik, die ich in der Review zu Banking 4X von vor gut zwei Jahren noch geäußert hatte, ist mittlerweile nicht mehr haltbar. Funktional sind B4X und B4i quasi gleichauf.

Durch die sauber funktionierende Synchronisation der Daten muss ich Buchungen auch nie doppelt verwalten, was meiner Meinung nach ein großer Pluspunkt von Banking4 ist und mich u.a. dazu bewogen hat MoneyMoney, meinem vorherigen Favoriten beim Thema Onlinebanking, den Rücken zu kehren.

Zusammenfassend lässt sich vielleicht festhalten:

Einen Designpreis wird Banking4, auch wenn sich dahingehend schon sehr viel getan hat, vermutlich nie erhalten aber funktional, gerade auch mit Hinsicht auf die Plattformunabhängigkeit, sucht die App ihresgleichen.

[do action=“aguwertung“ wert=“10″/]

Gewinnspiel

Als besonderes Schmankerl stellt Entwickler Subsembly aptgetupdateDE jeweils 10 Lizenzen von Banking 4X (Lizenzschlüssel der Download-Version) und Banking 4i (Promo Code für iTunes) mit freigeschaltetem Multi-Bank Feature für eine Verlosung zur Verfügung.

D.h.: Da beide Apps mit der Nutzung nur eines Kontos eh kostenlos sind, ist das Gewinnspiel besonders für diejenigen interessant, die mehrere Bankkonten verwalten möchten.

Die Auslosung findet kommenden Montag, den 03.04.2017, statt. Viel Glück!